2020年5月15日、東証一部に上場する企業、レナウン(3606)が民事再生法の適用を東京地裁に申請し、経営破綻しました。

レナウンは1902年創業の老舗アパレル企業で、アパレル製品および雑貨の企画・製造・販売を手掛けています。主な取り扱いブランドは「ダーバン」、「アクアスキュータム」、「インターメッツォ」などあります。

投資家として、株を保有している企業が経営破綻してしまうことは何としても避けたいところです。経営破綻する企業を見抜く力を付けるため、実際に経営破綻してしまった企業を分析してみようと思います。

記事のポイントとしては以下の3点になります。

- 時代に取り残されたビジネスモデル

- 長年続く低利益率

- 親会社との関係とコロナによる追い打ち

※特に記載のない限り、記事内の数値の単位は[百万円]です。

企業とともに高齢化するビジネスモデルと顧客

ファッション業界のビジネスモデルには、大きく2つの潮流があります。

1つはSPA(製造小売)で、製造から販売までの一連の工程を全て自社で行うことで中間コストを削減し、価格競争力を高める形。

2つ目はEC(電子商取引)で、インターネットを通じた商品販売です。

レナウンは百貨店や量販店など代理店での販売で売上を立てており、これら2つの潮流とはことなります。代理店販売で商品を売るビジネスモデルは戦後から高度成長期の時代に主流となっていたビジネスモデルということで、「古い」ビジネスモデルということになります。

最近はユニクロなどのSPAやZOZOなどのECが主流で、若者を中心に顧客はこのようなところから商品を購入しています。

一方で、レナウンの売上を立てていた「古い」ビジネスモデルの代理店販売で商品を購入する人というのは、高度成長期の時代から代理店販売に慣れ親しんできた人が多く、顧客層も高齢化しています。

長年続いてきた低利益率

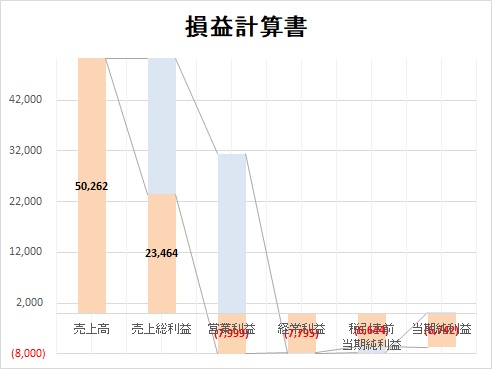

レナウンの利益の状態についてみてみたいと思います。以下は第16期の損益計算書をグラフにしたものです。

売上高から原価を引いた部分が売上総利益(粗利)ですが、47%出ています。売上の半分を利益として残せているということですので、売上総利益はかなり利益を残せていると言えます。

次が営業利益なのですが、ここで一気に利益がマイナスになってしまっています。そして、その後当期純利益(損失)までマイナスの状態です。どうやら販管費が非常に大きな重しになり、利益が出せていないようです。

ということで、販管費の内訳についても確認してみようと思います。

販管費に計上されている科目のうち金額の大きいものから上位3位までをグラフにしてみました。

もっとも大きな負担となっているものは「従業員給与」で販管費全体の35%を占めています。この部分は大規模なリストラでもしない限り急激に減少させることが難しく、固定的な負担として継続的にかかってきてしまいます。次の2位が「その他」となっています。「その他」の内訳がどのようなものかというところまで分かりませんでしたが、用途不明な部分がこれだけ大きな金額として出ているところは少し不安を感じます。また、3位に「貸倒引当金繰入額」とありますが、これは取引先との売掛金未回収によるもので、後ほど記載します。

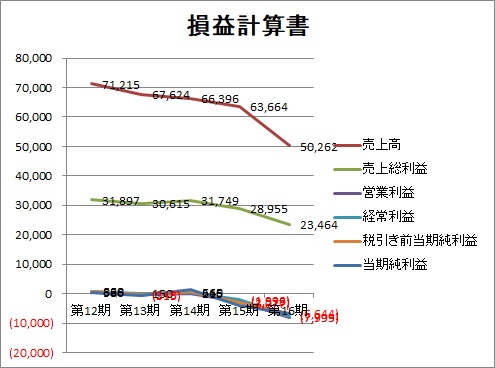

次に、過去5期の損益計算書について、各指標の推移をグラフにしました。

経年で見ても、営業利益から一気に落ち込んでいます。最終利益はマイナスの年と若干プラスの年を繰り返していて、ほとんど利益を出せていない状況が続いていたことが分かります。

特に16期の売上が著しく落ちていますが、これは第16期より、決算月を2月末日から12月31日に変更したことによる影響を受けていると思います。しかし、その影響を考慮しても経年でみて売上が下落傾向にあることは明白です。

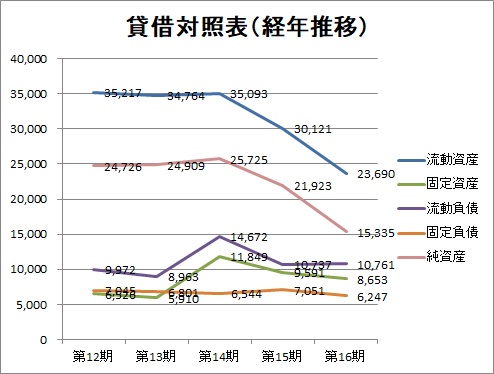

急減する流動資産

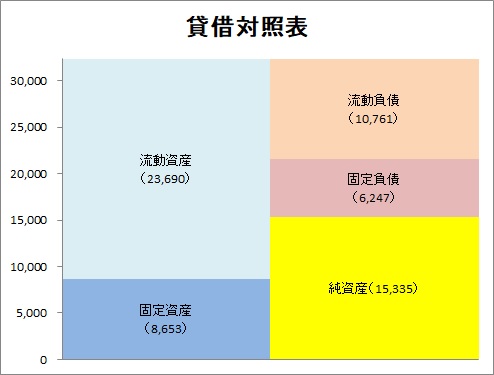

次に資産状況についてみてみます。以下は第16期の貸借対照表をグラフにしたものです。

流動資産が資産全体の73%以上を占めています。一方で負債は流動、固定合わせても全体の52%程度と、換金性の高い資産の割合が大きく見えます。

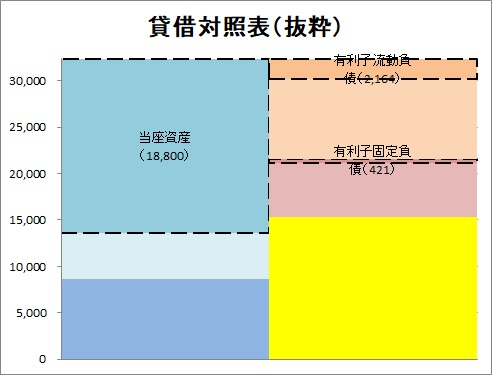

さらに、当座資産、有利子負債をピックアップしてグラフにしてみました。

とても見にくくなってしまいましたが、有利子負債の割合が非常に小さく、それに対して当座資産は大きな割合となっています。資産と負債のバランスとしては健全であると言えます。

つぎのグラフは、貸借対照表の各指標を経年比較してみたグラフです。

目に付くのは流動資産と純資産の急激な減少です。今期は決算月の変更があったということを考慮しても、換金化しやすい資産が減少している状況が見えてきます。

停滞するキャッシュの流れ

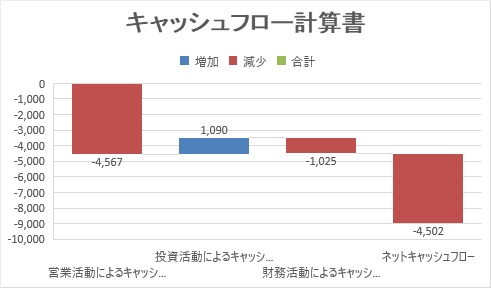

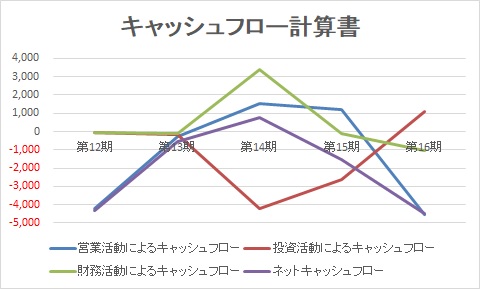

実際のキャッシュの状況を見てみます。当期キャッシュフロー計算書の状況、過去5期分の経年比較をグラフにしました。

当期の状況を見ると、営業活動によるキャッシュフローが大きなマイナスとなっていて、本業でキャッシュを増やせていない状況が分かります。

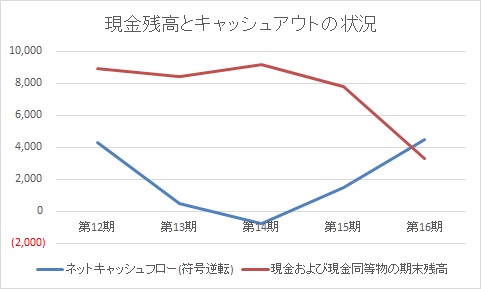

特に気になるのは、最終的に出て行ってしまっているキャッシュ(キャッシュアウト)と、「現金及び現金同等物の期末残高」の状況です。

以下に、これら2つの指標を過去5年分比較のグラフにしてみました。

キャッシュアウトが発生するのに伴って現金も減っている状況が見えてきますが、特に今期については、とうとうキャッシュアウトの額が現金残高より大きくなってしまっています。

つまり同じようなキャッシュアウトが発生すると、次の期で現金がなくなってしまう状況ということになります。

貸借対照表で流動資産の割合が大きいので財務状況としては悪いように見えないとしました。しかし、現金は確実に減ってしまっており、運転資金が用意できない状況のようです。

売掛金未回収問題や定時株主総会に見え隠れする親会社との関係

またレナウンについて調べてみると、親会社との関係についても気になるところがあります。

レナウンは今期、恒成国際発展有限公司に対する売掛金の回収が滞ったことに対して、貸倒引当金繰入額5,324百万円を計上しています。実は恒成国際発展有限公司の親会社は山東如意科技集団であり、レナウンと親会社が同じです。

通常であればこのような場合、親会社である山東如意科技集団が恒成国際発展有限公司の代わりに売掛金未回収部分を支払うようなのですが、山東如意科技集団はそのような対応をしていません。

またレナウンの定時株主総会において、神保佳幸社長と北畑稔会長の取締役再任が否決されています。これは筆頭株主である山東如意科技集団が両氏の続投の反対に回ったためのようです。

これらの事象から、レナウンと親会社である山東如意科技集団との関係が良くなかった可能性が伺えます。

まとめ

レナウンについていえば、消費税増税や新型コロナの影響による売上の低下、また売掛金未回収などが経営破綻の最終的なきっかけなのかもしれません。しかし財務諸表を見れば、業績は長年低迷していたことが分かり、事業の持続性に対するリスクを事前に把握できたものと思います。