2020年5月28日、セブン&アイ・ホールディングス(3382)の第15期 有価証券報告書が出ました。

同社はコンビニエンスストアの「セブンイレブン」やスーパーのイトーヨーカ堂、百貨店ではそごう、西武など、様々な業態の小売業を展開する企業です。またセブン銀行や最近廃止になってしまいましたが7payなど、金融事業も展開しています。

今回は同社の事業内容や財務状況について、主に有価証券報告書の内容をもとに分析しようと思います。

記事のポイントは以下の3点です。

- 消極的な利益確保

- 新規サービス(7pay)の失敗

- 健全な財務状況

※特に記載のない限り、記事内の数値の単位は[百万円]です。

小売業の集合体

株式会社セブン&アイ・ホールディングスは、株式会社セブン – イレブン・ジャパンと株式会社イトーヨーカ堂及び株式会社デニーズジャパンが共同して株式移転したことにより生まれた持ち株会社です。

現在、同社を純粋持ち株会社とする167社によって形成された、流通業を中心とする企業グループです。

事業内容・目標指標

同社の主な事業は以下にあげるもので、経営の基本方針は「他業態を擁する世界に類を見ない小売グループを追及する」としています。

- 国内コンビニエンスストア事業

- 海外コンビニエンスストア事業

- スーパーストア事業

- 百貨店事業

- 金融関連事業

- 専門店事業

- その他事業

セグメントごとにみた状況・戦略

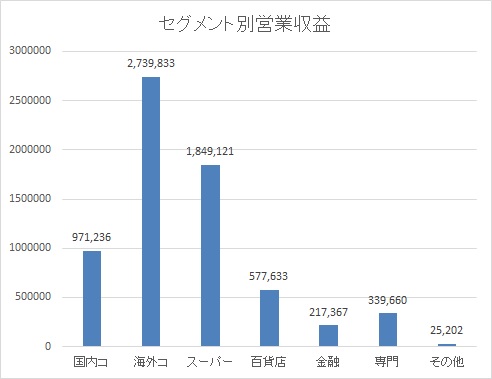

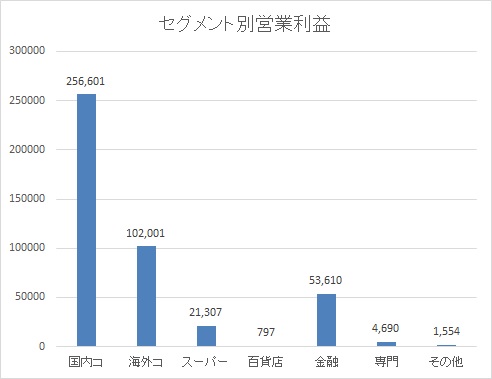

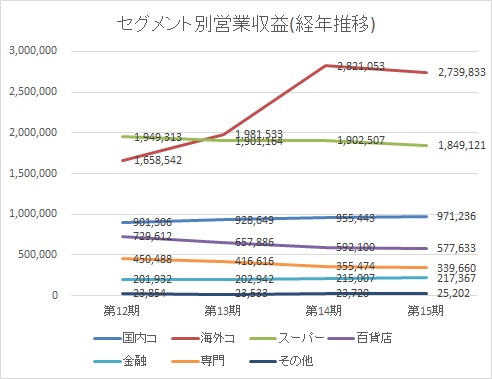

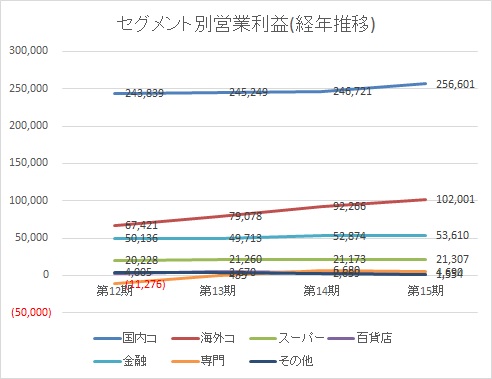

以下はセグメント別の営業収益及び営業利益です。

営業収益では海外コンビニエンスストア事業、スーパーストア事業が大きいですが、営業利益で見ると国内コンビニエンスストアが群を抜いており、同社にとって国内コンビニエンスストア事業が成功しており、また、重要なポジションであることが伺えます。また、金融関連事業も利益率の高さという面では優秀です。

国内コンビニエンスストア事業

国内コンビニエンスストア事業では「オーナーヘルプ制度の充実」、「省力化投資の継続実施」、「加盟店アンケートの実施」、「インセンティブチャージの見直し」などを実施し、加盟店の持続的な成長に向けた取り組みを続けているようです。その一方で不採算店の閉鎖も進めているとしており、残す店舗と切る店舗を選択しながら収益性を高めようとしている姿勢が伺えます。

高齢化や単身世帯の増加、働く女性が増加している昨今、これらの客層をターゲットとした店舗展開・サービス展開が重要になってくると思います。そのような状況の中、同社はコンビニエンスストアの存在価値が益々高まっていくと考えており、成長分野と捉えているようです。

しかし同社を取り巻く雇用環境は最低賃金の上昇や社会保険加入の拡大等の影響を受け、厳しい状況が続くと予想しています。今後の人件費の増加動向に注意しておく必要がありそうです。

海外コンビニエンスストア事業

同社は海外でもコンビニエンスストア(7-Eleven, Inc.)を展開していますが、日本のコンビニ(セブンイレブン)のイメージとは異なり、ガソリンスタンドを併設したスタイルの店舗を米国及びカナダで展開しています。このため、海外コンビニエンスストア事業では売り上げ全体に置けるガソリン売上の割合が大きくなります。

以下は同事業分野の売上構成比です。

構成比を見ると一目瞭然ですが、売り上げ全体の約半分をガソリン売上が占めています。このため、同時病分野はガソリン小売価格の変動に伴う影響を大きく受けることになります。つまり同事業分野の成績をチェックするうえではガソリン小売価格の動向も確認すべきポイントになります。

同事業分野では、今後ますます自営店の改装及びフランチャイズ化の促進や、不採算店舗の閉店を推進していく方針のようです。フランチャイズ化は店舗経営をフランチャイジー(加盟店)に任せ、フランチャイザー(同社)は一定のロイヤリティを受け取る形になります。つまり同社としてはリスクの外出しといったイメージになります。不採算店舗の閉店は国内コンビニエンスストア事業と同様に店舗単位の収益性を向上させる狙いが見えます。

スーパーストア事業

同社のスーパーストア事業が展開する店舗には、イトーヨーカ堂(総合スーパーマーケット)やヨークベニマル(食品スーパーマーケット)があります。

同事業分野は中期経営計画(2016年10月発表)及び事業構造改革(2019年10月発表)に基づき、以下にあげることをやっていくとしています。

- 自営売場面積の縮小

- 集客力向上に向けた魅力的なテナントの誘致及び食品営業力強化等の店舗構造改革

- 閉店も視野に入れた不採算店舗のグループ内外企業との提携

- 食品館等の分社化及びこれら施策に付随する人員適正化等

その中身は「選択と集中」です。利益の上げていない部分を切り捨てたうえで、残ったところに注力する。利益率は高まる方向へ向かいますが、成長を目指した戦略とは言えません。

後の分析でも記載しますが、当期の営業成績はまさにこの方針を反映しており、売り上げが前年を下回ったものの、粗利益率改善や販管費の適正化に伴い営業利益は前年比で増加しています。

それが『成長』への期待を持てるかどうかは別として、中期経営計画及び事業構造改革の通りに進んでいるようです。

百貨店事業

同社が展開する百貨店といえば『そごう』や『西武』です。

同社の中で百貨店事業は苦戦を強いられています。中期経営計画に基づき閉店や店舗譲渡を伴う店舗構造改革を進めてきたものの、2019年10月の消費税引き上げによる影響が長引いていることなどのより、当期会計年度における既存店売り上げは前年を下回っています。

2021年2月期中にはさらに5店の閉店を予定し、選択と集中をより進めていくとしていますが、新型コロナウイルス感染症の影響も深まる中、先行きは不透明です。

ECやSPAなどのビジネスモデルが主流となっている小売業において、百貨店のような商品を仕入れて対面式で売るといったビジネスモデルは競争力が落ちています。同社の百貨店事業における戦略につていも、不採算店舗の閉店や人員配置の適正化など、経費を削って利益率を高めるという方針がメインとなっており、成長へ向けた戦略が立てづらいところなのかもしれません。

金融関連事業

ATM設置台数の増加に頼るセブン銀行

同社が展開する金融関連事業の主力はセブン銀行です。セブンイレブンに設置されているセブン銀行のATMは様々な銀行のキャッシュカードが利用できるため、利便性の面からも優れていると言えます。

セブン銀行はATMの手数料収入に大きく依存しています。当連結会計年度末時点の国内ATM設置台数は25,194台で、前連結会計年度末に比べて111台の増加です。ATMの台数を増やすことで利益をあげています。一方、1台あたりの利用件数は減少傾向にあります。これは昨今のキャッシュレス化の流れを受け、現金を扱うATMの利用回数が減っているためと考えられます。

ATMからの収入に依存しているセブン銀行。今後キャッシュレス化の流れが進んでいくとした場合、ATM1台あたりの利用回数も減少していくことが予想できます。ATM設置台数を増やすことによる収益の確保だけでは限界を感じます。

7pay(セブンペイ)の失敗

同社は電子マネーの流れにも乗っていくため、バーコード決済サービスである7payのサービス開始に乗り出しました。しかし、同サービスはサービス開始直後に一部アカウントに対する不正アクセスが発生したことが発覚し、既存のスキームに基づいたサービス提供の継続が困難であるとの判断に至り、2019念9月末をもって当該サービスを廃止しています。

同社にとって7payは電子マネーサービスに挑戦するための重要な事業だったと思いますが、これがなくなってしまったことは非常に痛い状況にありそうです。

財務分析

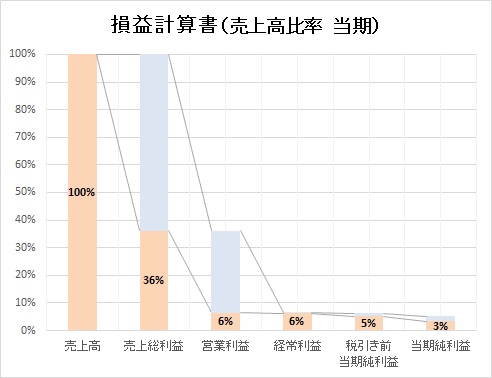

ここからは連結財務諸表を見ながら同社の成績・状況を見ていこうと思います。まずは損益計算書の各指標について、売上高に対する比率をグラフにしました。

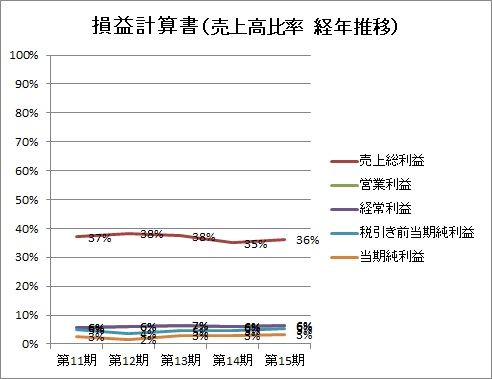

売上高総利益率は36%。経済産業省による2017年度の調査結果によると小売業における売上高総利益率の平均は27.6%とのことですので、業界水準よりは高い成績にあるようです。営業利益も6%とまずまずの水準です。経年推移で見ても各指標ともに同じ程度の水準で推移しており、安定的に利益を出していけています。

次に損益計算書を価額ベースの経年比較で見てみます。

売上高については上がったり下がったりしているため、傾向を把握することは難しいです。営業総利益については増加傾向にあるようです。

国内コンビニエンスストア事業が支える企業実態

以下は、セグメント別の営業収益・営業利益をグラフにしたものです。

少しわかりにくいですが、国内・海外コンビニエンスストアは営業収益が伸びていますが、そのほかのセグメントでは営業収益が減少していることが分かります。つまり、コンビニエンスストア事業を覗いて、事業成長ができていない状況が見えてきます。

一方の営業利益は、百貨店事業を除いて伸びています。上記した通り、ほとんどのセグメントが不採算店舗の削減や人員整理により利益率を向上させることを目指すとしていました。この方針の結果が、営業利益の増加に現れてきているように思います。特に営業収益が下がっているにもかかわらず営業利益が増加しているスーパーストア事業は既存事業の中でコストカットをしてきた結果だと思います。しかし、その中でも百貨店事業は営業利益も下がっており、苦戦している状況が伺えます。

国内コンビニエンスストアの営業収益の伸びについて、同社は政府が推奨しているキャッシュレス・ポイント還元事業の追い風があったと分析しています。もしこれが事実だとするなら、キャッシュレス・ポイント還元事業の追い風が無くなる来期以降の営業収益がどのような傾向を見せるのか注目する必要があります。

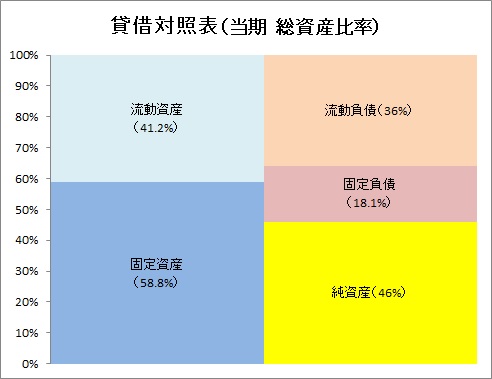

流動比率を低下させる金融関連事業

当期の貸借対照表について、総資産に対する割合をグラフにしました。

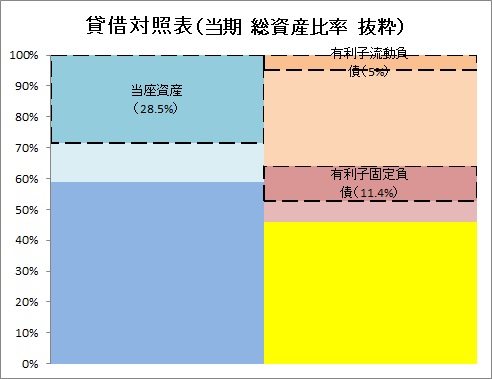

流動負債に対する流動資産を把握する流動比率は約115%です。流動比率だけ見ると、やや負債の状況を見ておいたほうがよさそうです。次のグラフは流動資産から当座資産、負債から有利子負債をピックアップし、その総資産に対する割合をグラフにしたものです。

利子付けでの支払いが必要な有利子負債計16.4%に対して、換金性の高い資産である当座資産が28.5%あり、支払い能力は十分に備えているようです。

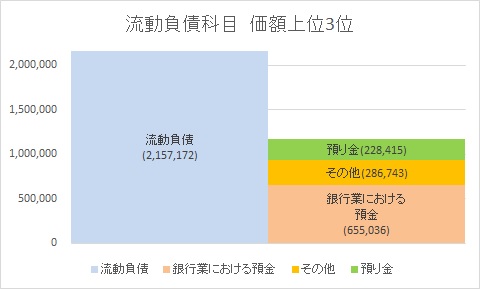

以下は流動負債に計上されている科目について、価額の大きいものから上位3位までをピックアップしたものです。

『銀行業における預金』が全体の30.4%を占めています。これは同社の金融関連事業から発生する『預金』ということになります。預金については、預金者がお金を一斉に引き出すような自体が発生しない限り、しきん流出がすぐに発生するようなものではないため、資金繰りを考えるときにそこまで不安視する必要はないと考えます。

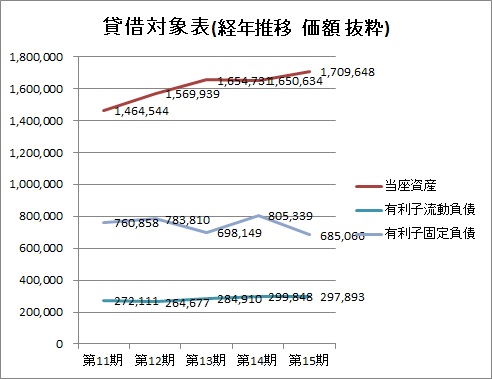

以下は当座資産と有利子負債の経年推移を表したグラフです。

有利子負債はほとんど増減していませんが、当座資産は増加傾向にあり、経年推移でみると財務状況はむしろよくなっています。

同社の流動比率の低さは、流動負債全体の30.4%を占める『銀行業における預金』が大きく影響しているといえ、当座資産と有利子負債の割合および経年推移を見て分かるように、財務状況に大きな問題はなさそうです。

安定的なキャッシュフロー

キャッシュフロー計算書の状況について、その経年推移をグラフにしました。

営業活動によるキャッシュインの範囲内で投資活動や財務活動が行われていることが分かります。現金の流れとしては安定的な状況が続いています。

まとめ

様々な種類の小売業、また金融業まで手掛けるセブン&アイ・ホールディングスについてみてきました。

財務状況を見ると、非常に健全な状況で事業展開できていることがうかがえ、安心感があります。

しかし気がかりな点は今後の事業展開です。有価証券報告書で各セグメント別に状況・戦略を見ると、そのほとんどで『不採算店舗を閉めること』と『人員配置の適正化』を進めていくとしています。これらを実施することも利益確保という意味では重要な要素に違いはありませんが、いずれも消極的な利益確保です。今後『成長』していくためには何か積極的な戦略が必要です。

同社が力を入れていた成長戦略に『7pay』がありましたが、セキュリティ上の問題から廃止となってしまいました。「失敗は成功のもと」と言います。同社が打ち出す次の戦略が成長に向けた積極的なものなのかに注目です。