2020年3月24日、ブリヂストン(5108)の第101期 有価証券報告書が出ました。

ブリヂストンは誰もが知っているタイヤメーカーです。今回は、このブリヂストンのビジネスモデルや財務状況について、有価証券報告書の内容をもとに分析しようと思います。

記事のポイントは以下の4点です。

- 新たなビジネスモデルの模索

- 利益率が減少傾向

- M&Aによる無形固定資産の目立った増加

- 売上債権回転率の低下

※特に記載のない限り、記事内の数値の単位は[百万円]です。

『タイヤ』というモノから、『タイヤ』を通じたコトをビジネスに

ブリヂストンは「タイヤを製造・販売している企業」。このようなイメージを持たれている方は多いと思います。しかし、このイメージは過去の話になろうとしています。

もちろん現時点におけるブリヂストンの主要な事業は、自動車用から産業機器用まで様々な用途に応じた『タイヤ』の製造・販売です。そして、ブリヂストンはこの業界でのトップ企業でもあります。

しかし近年、新興国のタイヤメーカーが低価格のタイヤを武器に進出してきています。このため市場全体に対するブリヂストンのシェアは低下傾向にあります。いまや『タイヤ』はコモディティ化してしまい、価格競争の中で『性能』だけでは勝てない時代にきています。

そんななか、ブリヂストンは新たなビジネスモデルを模索しているようです。『タイヤ』というモノを売るビジネスモデルではなく、『タイヤ』を通じたコトを売るビジネスモデルです。

新たなビジネスモデルの模索

例えばタイヤにセンサーを取り付け、リアルタイムでタイヤの異状を検知して顧客へ通知したり、適切な空気圧を保つよう誘導する。またタイヤの耐久性を予測したうえでローテーションやリトレッドの最適なタイミングを顧客へ提案する。あるいは顧客にタイヤを売るのではなく貸して、そのメンテナンスや管理などタイヤに関わることは全てブリヂストンが行います。これによって顧客は、タイヤ管理に関する煩わしさから解放されます。

このようにモノを売る方向からコトを売る方向へ、ブリヂストンは新たなビジネスモデルの構築を進めているようです。この意向は、今期実施したM&Aにも見て取れます。

TOMTOM TELEMATICSの買収

当期はオランダでデジタルフリートソリューション事業を展開するTOMTOM TELEMATICSを買収しています。同社は車両につけた通信機器から運転手や走行状況に関するデータを集め、それらのデータを管理・提供することでドライバーや運送業者の安全性・効率性・生産性の向上に貢献している企業のようです。

この企業のM&Aについてはブリヂストンだけではなく、フランスのミシュランやアメリカの通信大手、欧米の投資ファンドなども参戦していたようです。それだけ、「自動車の走行データ」に注目が集まっているということだと思います。

このようなライバルの多いM&Aにおいては、買収価格が高くなってしまう傾向があるようです。今回の買収で発生した「のれん」は56,078百万円。これが安かったか高かったかは今後の事業展開によって変わってきそうで注目です。

いずれにしても今回の買収は、ブリヂストンが見据えている未来を感じ取れたように思います。

変化の乏しい売上と減少傾向の利益率

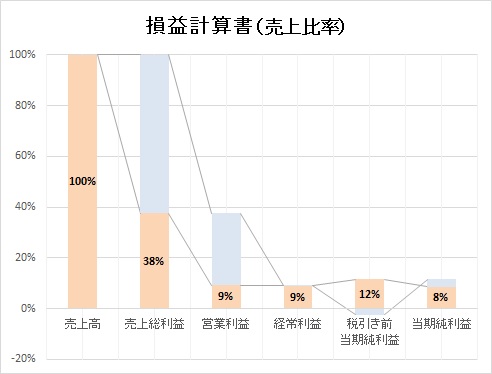

以下は今期の損益計算書の各指標について、売上高に対する割合をグラフにしたものです。

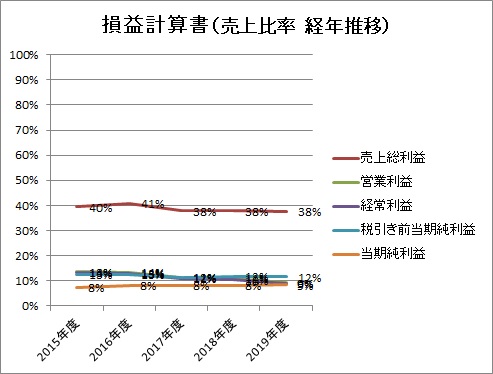

また次のグラフは、損益計算書の各指標の売上高に対する割合を経年推移で表したものです。

当期の売上総利益は38%、営業利益は9%。この傾向は過去5期にわたってほとんど同じような状況が続いていることが分かります。

少し気になる傾向として、売上総利益が少し低下してきており、それに伴って営業利益、経常利益も低下している点です。今後の水準動向を注視する必要がありそうです。

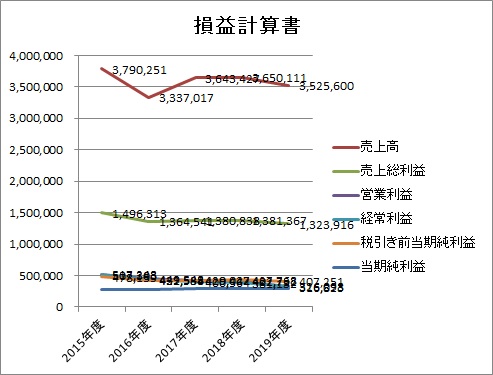

次のグラフは、5期分の損益計算書を金額で表したものです。

売上高の推移をみると、ほとんど横ばいの状態が見て取れます。売上高の増加がみられない、成熟企業の姿がうかがえます。そんな中、売上総利益以下の利益は減少傾向にあるため、良い状況とは言えません。

健全な財務体質に目立つ変化

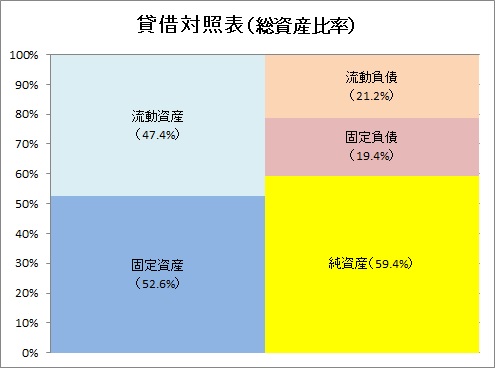

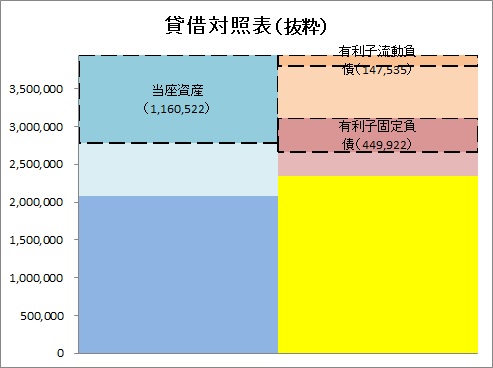

次に貸借対照表を見てみます。当期の貸借対照表の各指標を割合でグラフにしたものです。

流動負債、固定負債を合わせたものより流動資産が多く、また、当座資産だけみても流動負債より多いことが分かります。有利子負債の割合も小さく、財務状況としては健全な状況です。

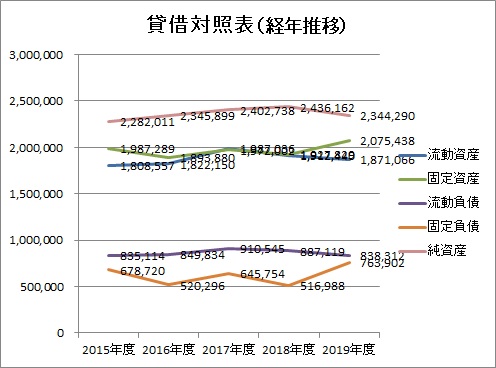

次のフラグは、貸借対照表の各指標を5期分の経年で比較してみたものです。

当期、固定資産と固定負債が目立って上昇しています。

当期、固定資産と固定負債が目立って上昇しています。

固定資産の増加について、有価証券報告書によると大きく2つの要因があるようです。1つ目は設備投資(2,892百万円)が減価償却費(2,231百万円)を上回ったことによる増加(661百万円)。もう一つはTOMTOM TELEMATICSの買収による増加です。

また固定負債の増加について、社債等の有利子負債が増加(2,346百万円)したことによるもののようです。

今回のTOMTOM TELEMATICS買収は、貸借対照表の割合を目立って変化させるほど大きなものだったことが分かります。この大きな買い物が今後の業績に良い影響を与えていくのかは注目すべきところです。

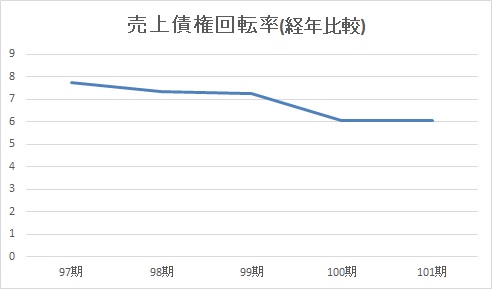

次に売上債権回転率の5期分を経年で比較しました。

経年比較で見ると、売上債権回転率が明らかに低下しているのが分かります。これは商品を売ってから現金を回収するまでの期間が伸びていることを表しており、良くない兆候です。今後の変化に注目する必要がありそうです。

無難なキャッシュフローの状況

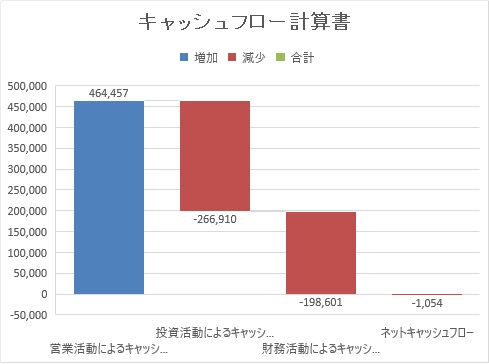

最後にキャッシュフローの状況を確認してみます。

営業活動によるキャッシュフローの範囲内で投資活動、財務活動がまかなえていることが分かります。そこまで気になるところはなさそうです。

まとめ

ブリヂストンは新たなビジネスモデルの構築を進めています。その理由は、現状の主力事業であるタイヤの製造・販売だけでは事業を継続できないと考えているからのようです。そして、既存のビジネスモデルだけでは事業の継続が危ういという見方は、財務諸表にも数字として出てきています。

近年、ブリヂストンは新たなビジネスモデルの模索を続けています。そして当期、大きな大型の企業買収をしました。この買い物を次の成長に繋げることができるか、今後の動向が気になります。