2019年6月25日、日本精工(6471)の第158期有価証券報告書が提出されました。

日本精工はベアリング(軸受け)のメーカーで世界的にみても大きなシェアを持っている企業です。

今回は有価証券報告書の内容をもとに日本精工の状況をみてみました。

ポイントは以下の2点です。

- 停滞する成長

- 流動資産の質に疑問が残る

※記事に記載している数字について、記載がないものは全て[百万円]です。

低い粗利益と停滞する売上高

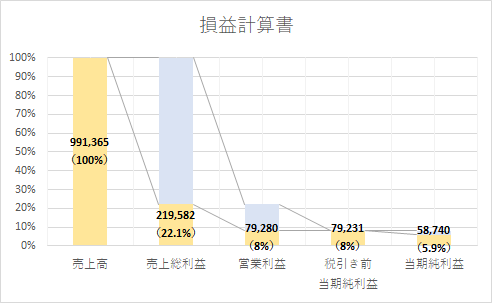

158期の損益計算書グラフで目に付くのは、売上高から売上総利益に移る際の利益の減少だと思います。

売上総利益はザックリというと売上高から原材料などの製造にかかったコストを引いたものです。つまり、原材料に対して企業が付加した価値を表します。この付加価値を思うようにあげられていないということは、価格競争の激化などにより製品の価格を下げざる負えない状況に陥っている可能性が考えられます。

営業総利益が低いことで、その後に続く営業利益、当期純利益も低い水準にとどまっています。

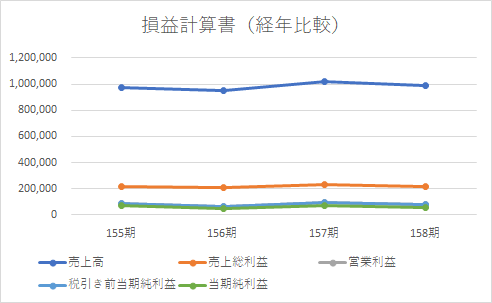

経年比較のグラフを見ると、過去においても売上総利益が低い状況が続いていたということが分かります。さらに経年比較からは売上高に増加傾向が見られないことも分かります。

これらの点から、成長という意味で苦戦している状況にあると感じています。

流動資産の中身から見える不安要素

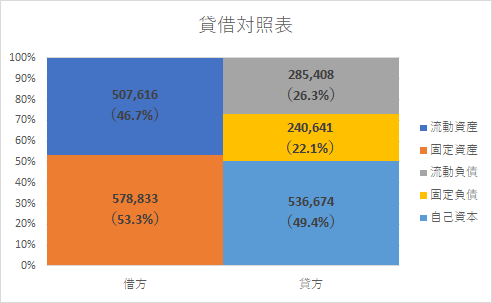

158期の貸借対照表を見ると、負債をあまり抱えていないということが分かります。流動負債と固定負債を合わせても流動資産と同等程度です。

これは返済義務のある負債が少ないということなので一見すると財務状況に不安は感じませんが、流動資産の質(中身)によって安心感が変わってくるため、念のため流動資産の中身についても見てみます。

流動性に疑問を感じる流動資産

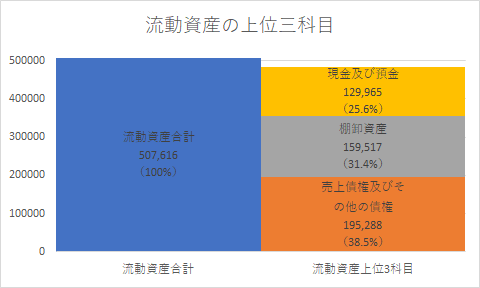

以下にあげるのは流動資産に計上されている科目のうち上位3位までをピックアップしたものです。

流動資産の内訳をみてみると、もっとも現金化しやすい「現金及び預金」が占める割合は全体の25%程度である129,965百万円ほどしかありません。これは返済義務が早い時期に訪れる流動負債の半分にも満たない水準です。こうなってくると、負債の返済能力が十分に備わっているのかに不安を感じます。

流動資産の残りの部分を見ると、上位1位の「売上債権及びその他の債権」と2位の「棚卸資産」で実に全体の約70%を占めています。

棚卸資産は未だ売れていない在庫を意味しているため、最終的に現金として回収できるのかが不透明な状態です。

売上債権については、現金を回収できていないだけでいずれ回収できる科目ですが、現金の回収が遅れるということは次の製品製造・販売が遅れるということに繋がり、資産の回転率という点から望ましくないと考えています。また、売上債権は粉飾決算に利用されるケースの多い科目という点からも注意する必要があると思います。

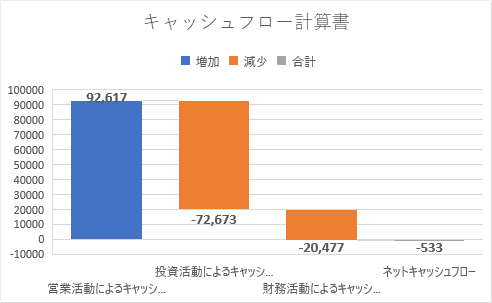

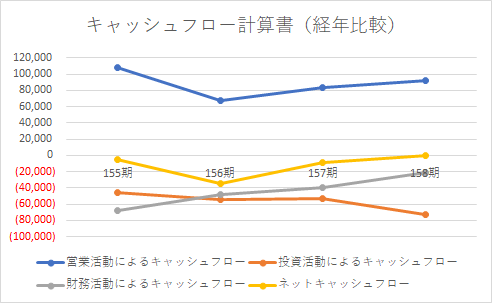

継続するマイナスのネットキャッシュフロー

キャッシュフローを見ると、最終的な現金の増減であるネットキャッシュフローが過去4年はマイナスで推移している状況です。

この大きな要因は投資活動によるキャッシュフローの大きなマイナスです。将来の利益のために投資活動を続けているようですが、ネットキャッシュフローがマイナスの状況が続いている点はとても気になります。

まとめ

いまやベアリング(軸受け)は、世の中のあらゆるところで重要な部品として利用されています。そして今後生まれてくるであろう新しい製品においても、ベアリングは重要な部品として利用されると考えています。

そのベアリングメーカーとして世界的にも大きなシェアを持っている日本精工は、今後も売り上げを出し続けていくと思います。

しかし成長性という面では疑問が残ります。それは日本精工の売上総利益の状況や売上高の推移からも見えてきました。

また、流動資産全体に対する在庫(棚卸資産)の割合や現金回収前の取引(売上債権)の割合が大きい点も気になる点です。投資を考える上では、これらの科目の今後の推移に注視する必要があると感じています。