投資家にとって、株を保有する企業の倒産は最悪の結果と言えます。

これを未然に見抜くためには、倒産する企業がどのような財務状況に陥るのかを把握し、保有株の財務状況を監視する必要があります。

倒産する企業が陥る財務状況を知るには、実際に倒産してしまった企業の財務状況が教科書になるはずです。こういった視点から、過去に倒産した企業の財務状況を見てみます。

今回取り上げるのは、「イーター電機工業(6891)」です。

※特に記載のない限り、記事内の数値の単位は[千円]です。

分析企業の概要

イーター電機工業株式会社は各種電気機器のスイッチング電源専業メーカーで、1996年に上場しました。

東京本社のほか、アジア地域にも生産拠点を展開して順次業績を伸ばしていました。しかしリーマン・ショック以降の事業環境の悪化し、2016年7月25日に上場廃止となりました。

今回の記事では上場廃止となった2016年6月24日に提出された第37期を含む過去3期分の有価証券報告書の財務諸表をもとに財務状況の中身を見ていきます。

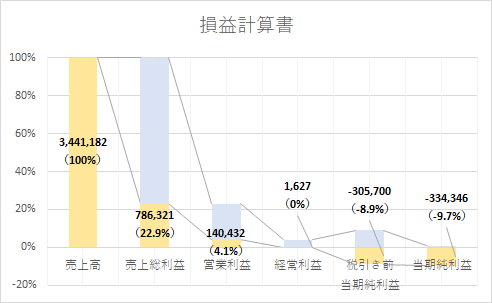

巨額の支払利息と在庫破棄がもたらした最終赤字

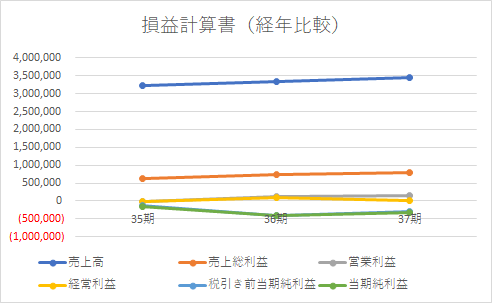

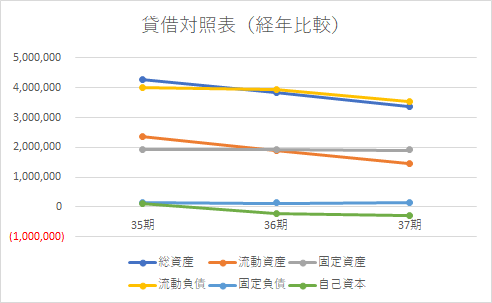

損益計算書のグラフを見ると最終赤字の決算となっていることが分かります。また経年比較を見てもわかる通り、最終赤字の状況は継続して続いている状況です。

では最終利益に至った理由について、損益計算書の中身を見ながらもう少し詳細に見ていこうと思います。

損益計算書によると、営業利益までは利益を計上できていることが分かります。つまり本業においては利益を出せているということです。

その後の経常利益で利益がほぼゼロとなり、税引き前当期純利益で赤字となっています。

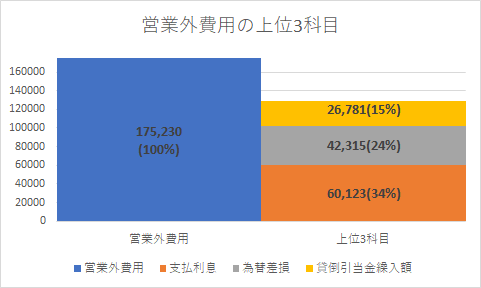

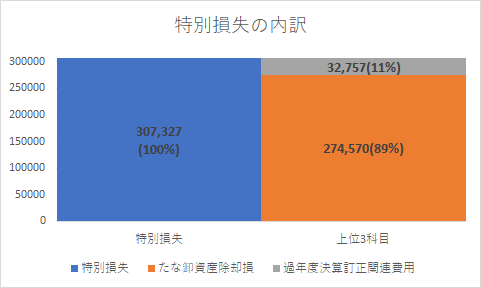

この2つのポイントで利益を押し下げたものは何か。その詳細を見るため、経常利益の押し下げ要因である営業外費用と税引き前当期純利益の押し下げ要因である特別損失それぞれに計上されている科目のうち、上位3位までを取り上げ、費用・損失全体に対する割合と一緒にグラフにしてみました。(特別損失の内訳は2科目のみのため2科目を取り上げています)

営業利益の4倍に及ぶ思い支払利息

営業外費用で最も額が大きいものは支払利息です。

これは負債に対してかかる費用になりますが、なんとこれが営業利益の4倍の額となっています。支払利息だけで利益が吹っ飛び、赤字状態になっている状況です。

目立つ在庫の破棄

次に特別損失を見てみると、ここでは「たな卸資産除却損」という科目が全体の89%という大きな額で計上されています。

たな卸資産除却損は保有していた在庫を破棄したことで発生した損失です。売れない在庫を抱えている状況になっていたのでしょうか。

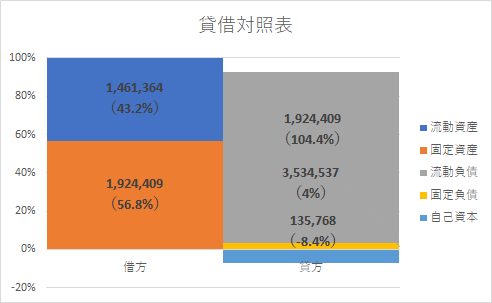

貸借対照表から見える巨額の負債と積みあがる在庫

37期の貸借対照表を見て目に付くのは、なんといっても流動負債の大きさです。

1年以内に支払いが発生する負債が総資産を超えている状況です。これを見ただけでも危険な状況であることが分かります。

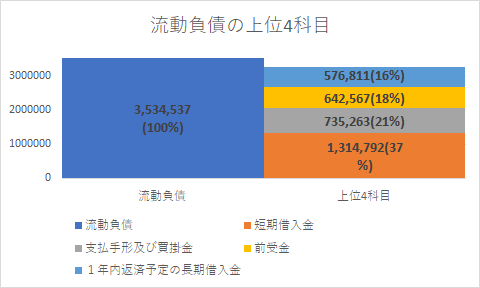

巨額負債の50%以上が借金

あまりに巨額の負債ですが、その中身についても見てみます。

次のグラフは流動負債に計上されている科目のうち、金額が大きいものから上位4位までをまとめたものです。

1位の「短期借入金」と4位の「1年内返済予定の長期借入金」はともに借金にあたるものです。

これら2科目だけで流動負債全体の50%以上です。この巨額の借金に対する返済が損益計算書の「支払利息」として現れることになります。事業を継続するにあたり重い負担になっていたことが伺えます。

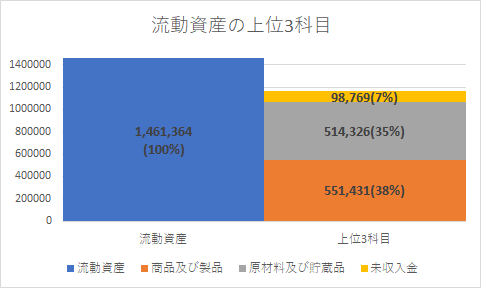

流動資産の70%以上が在庫もしくは在庫予備軍

次に流動資産についても中身を見てみます。

全体の約70%を占める上位2科目は「商品及び製品」と「原材料及び貯蔵品」です。これらは製品在庫と製品のもととなる原材料です。

流動資産は現金化しやすい資産という位置づけですが、商品や原材料は売れなければ現金化できません。

さらに損益計算書で見た通り、「たな卸資産除却損」という形で在庫を処分している状況です。この状況では、流動資産の質も良いとは言えません。

キャッシュを生めない状況

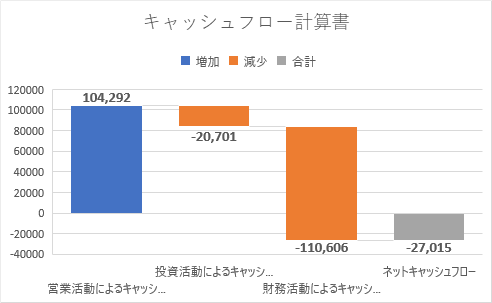

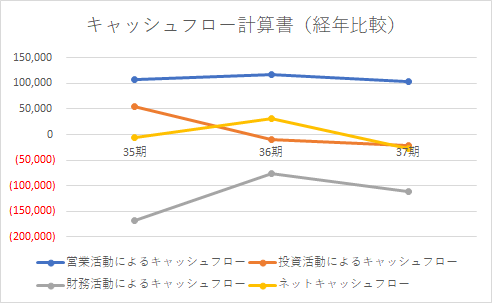

損益計算書と貸借対照表から、負債の大きさと売れない在庫の増加が顕著に出てきています。この状況はキャッシュフロー計算書にも表れています。

損益計算書と貸借対照表から、負債の大きさと売れない在庫の増加が顕著に出てきています。この状況はキャッシュフロー計算書にも表れています。

営業活動によるキャッシュフローのキャッシュインはあるものの、財務活動によるキャッシュフローのキャッシュアウトが非常に大きく、キャッシュインを相殺している状況にあることが分かります。

まとめ

製造業では作り出した製品が売れるか売れないかが死活問題になります。製品が売れなければ在庫や原材料が増加し、最悪の場合はせっかく作りだした製品を破棄しなければならない状況に陥り、業績悪化に拍車をかけます。在庫の状況確認が重要であることが分かります。

また支払利息は猶予を与えてくれません。巨額の支払利息は、ひとたび業績が悪化したときに大きな負担増加につながるということが分かります。

今回はイーター電機工業(6891)を取り上げました。企業の倒産は投資家にとって、そして社会にとって悲劇でしかありません。

よりよい企業を見つけ出し、そんな企業に投資することで、世の中の悲劇を減らす。それも投資家の役割なのかもしれません。