2020年5月25日、MS&CONSULTING(6555)の第8期 有価証券報告書が出ました。

MS&CONSULTINGは上場して3期目。まだまだ日の浅い企業です。外食産業を主要顧客として覆面調査による顧客満足度調査、従業員満足度調査、さらにコンサルティングサービスを提供しています。

今回は同社のビジネスモデルや財務状況について、主に有価証券報告書の内容をもとに分析しようと思います。

記事のポイントは以下の4点です。

- 調査結果をもとにした経営コンサルティング業

- 成長余地は大きいが他社の参入障壁は低め

- 堅調な事業状況

- 巨額の「のれん」に不安あり

※特に記載のない限り、記事内の数値の単位は[千円]です。

買収に次ぐ買収。波乱万丈な生い立ち

同社の有価証券報告書を見ていてまず目に付いたのは、同社が現在に至るまで、3回の子会社化・吸収合併をされてきているという点です。

- 2008年5月:株式会社エル・シー・エー⇒株式会社ホッコク

- 2009年3月:株式会社ホッコク⇒北の丸パートナーズ株式会社

- 2013年5月:北の丸パートナーズ株式会社⇒TMC BUYOUT3株式会社

2008年、株式会社エル・シー・エーの業績悪化に伴う事業売却からはじまり、2回目、3回目は成長を目的とした子会社化・吸収合併であると有価証券報告書に記載されています。

多くの意思決定がされたのだと思いますが、何度かの波を乗り越えてきて現状がある。という状況が伺えます。

後で書いていますが、同社の無形固定資産に巨額の「のれん」が計上されています。この「のれん」は2013年の売却の時に発生したものということになります。

顧客と従業員の満足度調査結果をもとにコンサルティングサービスを展開

同社が目指すべきところはサービスプロフィットチェーン(SPC)の実現です。これは、仕事に対する従業員の満足度が高まれば、顧客の満足度も高まり、それが業績の向上につながる。そして業績向上が従業員に還元されることで従業員満足度がさらに高まる。といったモデルで、同社はこのモデルを顧客に定着させることをサービスとして提供しています。

同社の主力サービスは以下の3つです。

- 顧客満足度調査(ミステリーショッピングリサーチ:MSR)

- 従業員満足度調査(サービスチーム力診断:STAR)

- コンサルティング・研修(コンサル)

MSR、STARの結果をもとにコンサルティングにつなげていき、SPCの実現を目指す。といった形になると思います。

コンサルティングにつなげるためのMSR

同社の主力サービスであるMSRは覆面による顧客満足度調査で、一般モニターに実際の顧客サービスを体験してもらい、その結果をレポートとしてまとめるといったものです。

このような覆面顧客満足度調査サービスは同社以外にもサービスを提供しているところはありますが、同社の顧客満足度調査は他社で見られるような規定通りのサービスが行われているかどうかを選択しにより評価するチェック主体のものではなく、自由記入のコメントを多用したレポート形式のものを多用しています。

そして一般モニターから提出されたレポートは専門の教育を受けた同社のレポートチェッカーが全て目を通し、コメント内容や評価との整合性などを確認。必要に応じてレポートを作成したモニターにヒアリングするなど、最終的なコンサルティングサービスに利用するレポートの質へのこだわりが感じられます。

現状と今後の事業展開

同社は現在、30歳・40歳代の女性を中心として、日本全国に51万人のモニターを確保しています。以下は同社の登録モニター数の推移ですが、着実に増加していることが分かります。

| 2018年3月期 | 2019年3月期 | 2020年3月期 |

| 446,464人 | 478,734人 | 510,143人 |

同社がサービスを提供している顧客には以下のような業種があります。

| 既に展開している業種 | 外食、小売、自動車、美容、レジャー |

| 今後深耕を進めていきたい業種 | 金融、宿泊、行政(公共機関) |

| 新規に開拓したい業種 | 宅配、通販 |

外食業種では競合他社も増え、価格交渉を受けるケースも増えているとのことで、既存サービスの魅力化ももちろんですが、未開拓の業種へ1番乗りして実績をあげていこうという意思が感じられます。

また、在日及び訪日外国人による覆面調査「インバウンドMS」、障碍者による覆面調査「ユニバーサルMS」、来店客からWEB上でタイムリーにアンケートを取得できる「カスタマーリサーチ」、顧客企業の店舗スタッフ個々の私有デバイスからレポートを閲覧し、そこから得た気付きを瞬時に発信・共有できるスマートフォンアプリ及びWEBサイト「MSナビ」の開発など、新たなサービスの提供も進めています。

不安要素

有価証券報告書には同社が認識している課題・リスクが記載されています。ここに記載されているもののうち、特にきおつけた方がよさそうなものを以下に記載します。

人材に関するリスク

同社が展開しているサービスを維持するには、MSRのレポートのチェックを行う人材や経営コンサルティングを行う人材など、豊富な知識・経験を必要とする人材が必要ですが、これらの人材育成には相応の時間がかかると考えます。また、自社システムの開発や蓄積した情報の分析も積極的に進めていく意向のため、これらの人材の確保・育成が課題となってくると考えます。

同業他社の参入

同社が展開するサービスは、レポートの質やコンサルティングへの展開など同業他社と差別化できる要素があります。しかし、いずれも時間さえかければ模倣できるサービスであり、仮に同社からヘッドハンティングされた人材が同業他社へと流出するリスクも考慮すると、参入障壁は決して高いとは言えません。

巨額の「のれん」

後述する財務分析で記載していますが、同社は多額の「のれん」を抱えています。また、同社は国際会計基準(IFRS)に基づいて貸借対照表を作成しているため、この「のれん」は減価償却されません。もし、この「のれん」を現存損失するに至った場合、財務状況に大きな変化が出てくると予想できます。

ストックオプション

同社は多くのストックオプション制度を活用しています。もし、これらのストックオプションの権利が行使された場合、保有株式の株式価格が希薄化する可能性があります。

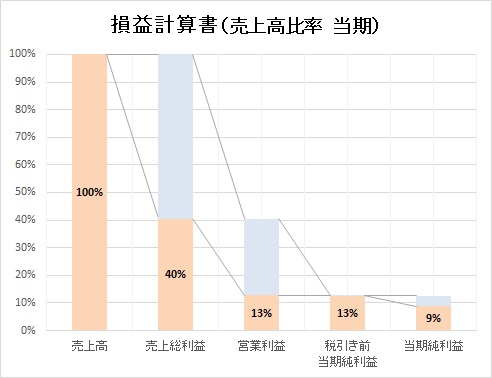

堅調な利益率

以下は、当期の損益計算書の各指標(売上高に対する率表示)と、当期を含めた過去3期の損益計算書の経年比較(金額表示)をグラフにしたものです。

売上総利益率40%、営業利益率13%。特筆するほど高水準というわけではありませんが、利益としてはしっかりと出ているようです。また経年比較を見てみると、当期は売上収益から全体的に低水準であることが分かります。この主な原因は決算時期が3月末までから2月末までに変わったことで、当期の決算期間が11ヶ月になったためのようです。

同社は上場してから日が浅く、3期分の有価証券報告書しか出ていません。経年推移となると5期分程度の推移を比較してみたいところです。情報量としては不足している印象があります。

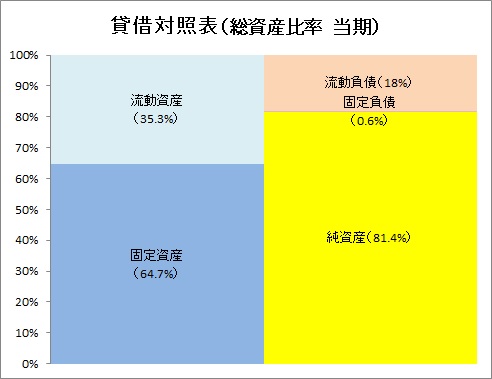

キャッシュリッチだがいびつな財務状況

当期の貸借対照表における各指標の総資産に対する割合をグラフにしました。

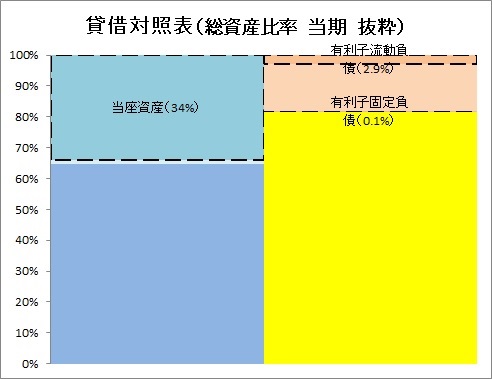

また次のグラフは、当期の貸借対照表における当座資産と有利子負債の状況を抜粋したものです。

キャッシュリッチ

特に当座資産、有利子負債を抜粋したグラフを見ると分かりますが、当座資産に対して有利子負債の割合が非常に小さい状況です。全体の35%を占める流動資産のほとんどを現金もしくは営業債権などで構成される当座資産が占めており、一方で有利子負債は全体の3%程度。キャッシュリッチな状況です。

巨額の『のれん』

次に全体の65%程度を占める固定資産に目を向けてみます。固定資産に計上されている科目のうち、金額が大きいものから上位3位までを取り出してグラフにしました。

目につくのは固定資産全体に対する「のれん」の割合です。全体の約90%を占めています。同社は、もともと経営コンサルティング会社の1事業部が売却されたことをはじまりとし、何度かの子会社化・吸収合併を繰り返して現在に至っています。この過程で発生した「のれん」が、ここに計上されていることになります。

同社は国際会計基準(IFRS)に準じて財務諸表を作成しているため、この「のれん」は減価償却する必要はありません。これからの事業活動が堅調に推移し続ければ、この「のれん」は価額の変化もなく財務諸表に載り続け、企業の成長とともに他の指標の価額が大きくなっていくため、いずれ「気にならない」水準になっていくはずです。しかし、事業がうまくいかない状況が発生すると、この「のれん」は減損損失によって価額が小さくなる可能性を秘めています。とくに固定資産全体の90%程度を占める科目なので、減損損失が発生するとインパクトとしては大きなものになると予想できます。

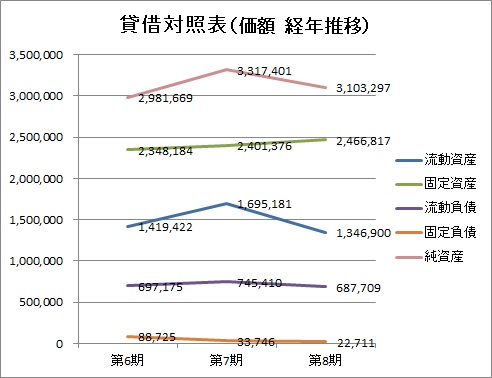

流動資産と純資産に目立った減少あり

次のグラフは、貸借対照表の各指標を3期分経年比較で表したものです。

当期、流動資産と純資産が目立って減少していることが分かります。有価証券報告書を見てみると、これは自己株式の消却によるもののようです(自己株式の消却として399,964[千円]が計上されています)。

自己株式の消却は1株あたりの株価をあげることに繋がるため、投資家にとっては魅力的な動きです。

自己株式取得によるキャッシュフローの大きな変化

次のグラフは、当期のキャッシュフロー計算書をグラフにしたものです。

目立つのは投資活動によるキャッシュフローの大きなキャッシュアウトです。これにより、最終的なキャッシュの状況としては減少することになっています。

投資活動によるキャッシュフローの内訳を確認すると、473,045千円の投資活動によるキャッシュアウトのうち、実に399,964千円は自己株式の取得によるもののようで、かなり思い切った株主還元をしたと言えそうです。

まとめ

同社の主力サービスは顧客満足度調査、従業員満足度調査、そして経営コンサルティングです。

同社の顧客満足度調査は一般モニターによる覆面調査ですが、同業他社がやっているように定型的なチェックシートのようなものと異なり、フリー記載を多用したレポート形式が基本になっています。そして、その結果をもとに経営コンサルティングに繋げていくといったビジネスを展開しています。

同社は経営コンサルティング会社の1事業部からスタートした会社ですので、もともとの経営母体で培ったノウハウを活用した価値提供をしているものと思います。この点は、同業他社であっても簡単には参入しにくい点かもしれません。

顧客層、サービス層ともに、今後どんどん拡大していこうという意気込みが有価証券報告書内のあちこちに見られました。

利益に関してはしっかりと出せていて、キャッシュリッチな状況。上場から日が浅いですが、経営としてはうまくいっているように見えます。

ただし、気になるのは巨額の「のれん」です。経営がうまくいっているうちは良いですが、もし減損損失が発生した場合、大きなインパクトとなることが予想されます。