2019年9月19日、アクシーズ(1381)の第57期有価証券報告書が提出されました。

今回は有価証券報告書の内容をもとにアクシーズの状況をみてみます。

ポイントは以下の3点です。

- 減益転落だが利益はしっかり

- 健全な財務体質

- 将来への設備投資

※記事に記載している数字について、記載がないものは全て[百万円]です。

事業内容は鶏の飼育から鶏肉の販売まで

以下、有価証券報告書の「事業の内容」によると、株式会社アクシーズは鶏の飼育から鶏肉の販売や加工食品の販売、外食産業を行っている会社です。

当社グループは、当社(株式会社アクシーズ)、連結子会社7社及び関連会社1社により構成されており、一般消費者に、日常の生活に必要な鶏肉を提供することを主たる業務としております。この円滑な遂行のため、当社グループでは、安全性が高く、消費者のニーズに適合した鶏肉を安定的、継続的に供給する観点に立ち、飼料製造から種鶏飼育、雛生産、ブロイラー飼育、鶏肉加工、鶏肉加工食品製造及び外食まで、グループ内での一貫した事業運営体制により、鶏肉製造販売、加工食品製造販売、外食の各事業を行うインテグレーションを構築しております。

業種としては「食品」及び「外食」のセグメントを報告してます。

「食品」は主に鶏肉(チルド及びフローズン)や鶏肉に加熱、味付け等を施した加工食品の製造及び販売を行っております。「外食」はケンタッキーフライドチキン及びピザハット店舗のFC事業を行っております。

減益は危険のサイン?

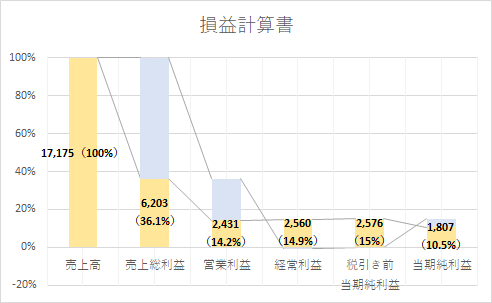

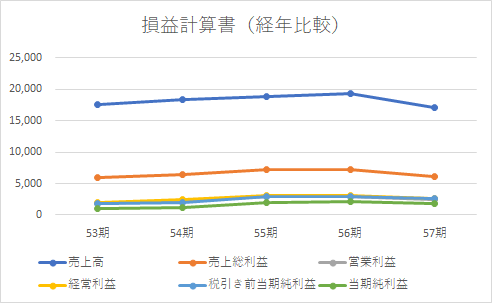

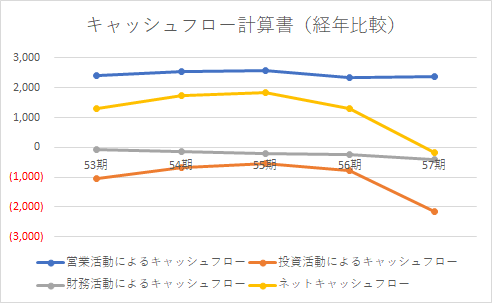

損益計算書で気になる点は、経年比較で57期の売上高がこれまでの傾向に反して落ち込んでいる点です。さらに売上高の落ち込みに伴って当期純利益までの利益も落ち込んでいます。

損益計算書で気になる点は、経年比較で57期の売上高がこれまでの傾向に反して落ち込んでいる点です。さらに売上高の落ち込みに伴って当期純利益までの利益も落ち込んでいます。

53期から56期まで上昇傾向にあった各指標が57期に落ち込んでいます。今後の業績推移の変化が気になるところです。今のところ、売上高に対する当期純利益は10%を超える水準なので、利益としてはしっかりとした水準を保てていると思います。

数年で構築された負債率の少ない好財務

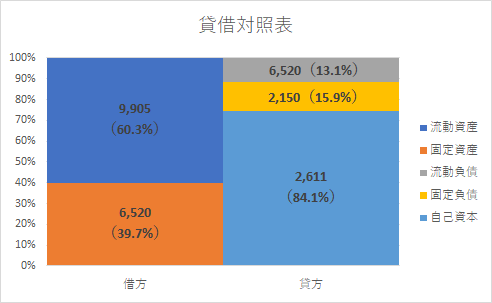

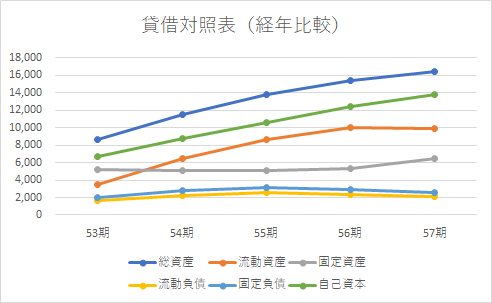

57期の貸借対照表をみた時、負債がとても小さいことが分かります。流動負債と固定負債を合わせても全体の30%未満です。これに対する流動資産は全体の60%を超えています。健全な財務状況であることが分かります。

57期の貸借対照表をみた時、負債がとても小さいことが分かります。流動負債と固定負債を合わせても全体の30%未満です。これに対する流動資産は全体の60%を超えています。健全な財務状況であることが分かります。

経年での推移を見た時に際立って見えるのは総資産、自己資本、流動資産の伸びです。総資産の増加傾向に伴い伸びているのが自己資本と流動資産という状況から、健全な財務状況はここ数年で徐々に構築されてきた状況だと言えそうです。

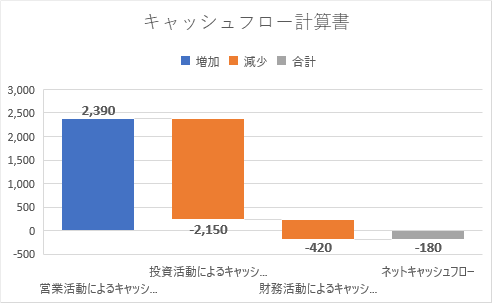

キャッシュフローから見える投資活動に対する姿勢

57期は投資活動によるキャッシュフローが大きくマイナスになり、これに伴うようにネットキャッシュフローもマイナスとなりました。投資活動の中身ですが、有価証券報告書によると設備投資が主なもののようです。

57期は投資活動によるキャッシュフローが大きくマイナスになり、これに伴うようにネットキャッシュフローもマイナスとなりました。投資活動の中身ですが、有価証券報告書によると設備投資が主なもののようです。

(投資活動によるキャッシュ・フロー)

投資活動による資金収支は、21億50百万円の資金減少(前期は7億83百万円の資金減少)となりました。これは、主に有形固定資産の取得による支出が17億68百万円あったこと等によるものであります。

損益計算書でも見ましたが、57期は売上高が落ち込みました。有価証券報告書にも記載がありますが、当社は今後の成長のための投資活動に力を入れていく姿勢のようです。

以上の経営方針のもと、当社グループは良質な鶏肉の安価かつ継続安定的な供給を通して社会へ貢献していくために、グループ内での一貫した事業運営体制により、科学的実験及び研究による技術の追求、飼育環境コントロールの開発及びその実施、当社独自の設備への投資等、事業運営基盤を更に強化し、家内工業的な畜産業から近代産業としての食品業への進化を目指しております。

まとめ

57期に売上高が減少したことはこれまでの順調な売上高の伸びに水を差すことになりました。このような変化が当期だけのものなのか、翌期以降に続くのかについては注視する必要がありそうですが、現時点では売上高に対する当期純利益も10%以上としっかりとした利益を出せています。また貸借対照表からみる財務状況も健全なため、現時点ではあわてる必要はなさそうです。

成長性からの面からみた時、当社が販売相手にしているのは人口が縮小傾向にある国内企業です。人口が縮小傾向にある日本の食を相手にしている事業が今後永続的に続けていけるかどうかには不安を感じます。

57期、当社は設備投資に力を入れているようです。今後の成長に向けてどのような投資を選択していくのかが気になります。