2019年9月27日、ホーブ(1382)の第33期有価証券報告書が提出されました。

今回は有価証券報告書の内容をもとにホーブの状況をみてみます。

ポイントは以下の3点です。

- 利益がほとんど出せていない

- 買掛金の顕著な増加

- 乱高下するキャッシュフロー

※記事に記載している数字について、記載がないものは全て[千円]です。

「いちご」に関わる多彩な業務内容

ホーブはいちご品種の研究開発から苗の生産・販売、果実の販売までを行っている企業です。いちごは農業生産物の中では極めて付加価値の高い作物といわれているようですね。確かにケーキやスイーツなどに使われることに加え、加工品ではジャムなど、イチゴは様々なところで使われています。

一方で事業を取り巻く環境としては、人口減少が進む日本において継続な経営をしていけるかどうかについては注視する必要がありそうだと考えています。

また、当社は自社品種の苗を開発していますが、有価証券に記載されている通り、これには非常に長い年月が必要になるようです。

自社品種苗の生産は、組織培養から始めておよそ3年の期間を要するため、苗販売計画に基づいた見込み生産を行っております。

新たな苗種の開発は、様々な形買を持った系統を掛け合わせ、育成を繰り返していく中でより優れた形買を持つ種苗を選抜していく手法が用いられています。掛け合わせと選抜の繰り返しの中から品種として確立され栽培収穫されるようになるまでには、5年から10年程度の長い期間を要します。

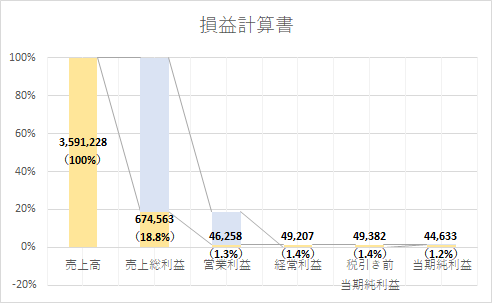

継続する利益ゼロ水準

損益計算書を見ると、売上高に対する営業利益が1.3%しか出せていません。これに引っ張られるように、最終的な当期純利益率も1.2%とかろうじて利益を残せたといった水準です。

グラフを見るとはっきりわかりますが、この主な要因は売上原価が非常に大きく、売上総利益が低水準に抑えられているためのようです。

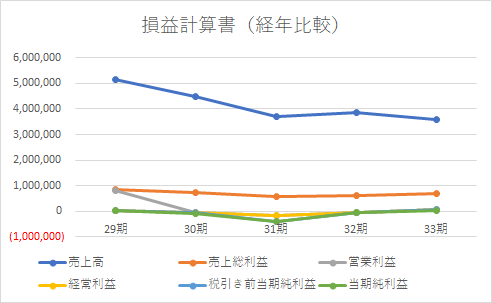

このような低利益水準ですが、経年比較を見ると過去5年においては同じような水準が続いています。特に第31期は赤字となっていることが分かります。利益水準としては心配な水準です。

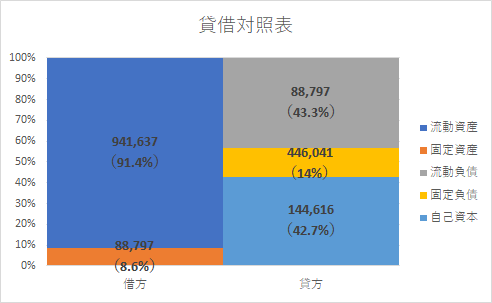

乱高下する貸借対照表の指数と増え続ける買掛金

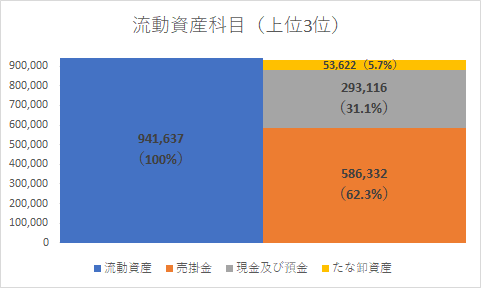

貸借対照表を見みると、総資産に対する流動資産の割合が非常に大きいことが分かります(全体の約91%)。

現金化しやすい資産の割合が大きいという状況は、財務状況という点では健全のように見えますが、ここで流動資産の中身も確認してみました。

以下は流動資産に計上された科目のうち、金額の大きなものから上位3位までを抜き出して全体に対しての割合をグラフにしたものです。

流動資産の中身を見ると、売掛金が全体の6割以上を占めていることが分かります。売掛金は現金の回収が済んでいない取引を表します。現金だけを見ると流動負債の約1/3程度しか確保できておらず、財務状況としてはとびぬけて健全というわけではなさそうです。

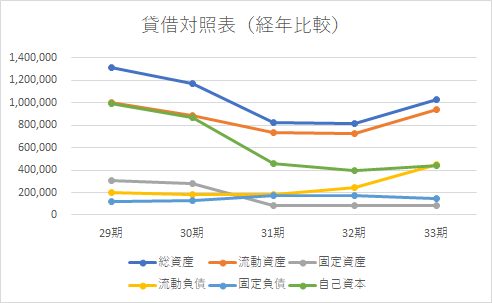

次に経年比較のグラフを見た際、全体的に推移に一貫性がなく大きく変動していることが分かります。大きな変動は企業経営の変化などが発生している可能性があり、気になるところです。

中でも流動負債が継続的に増加しています。短い期間で返済する必要のある負債が増加している点は気になります。流動負債の増加の理由を見てみようと思います。

流動負債の中身の経年推移をグラフ化してみました。

流動負債の中身には様々な科目が含まれていますが、その中でも特に目を引くのが買掛金の著しい増加です。

買掛金は、何かしらの製品・サービスを購入する取引が成立した際、その代金の支払いが済んでいないお金が計上されます。

この科目が増加しているということは、何かしらの製品・サービスの代金の支払いの先延ばし額が積みあがっていると見ることもできます。確実なことを確認できたわけではありませんが、資金繰りは大丈夫なのか気になります。

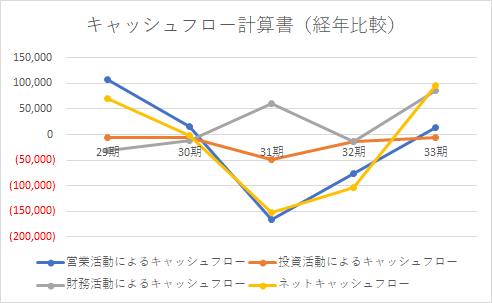

乱高下するキャッシュフロー計算書の指標

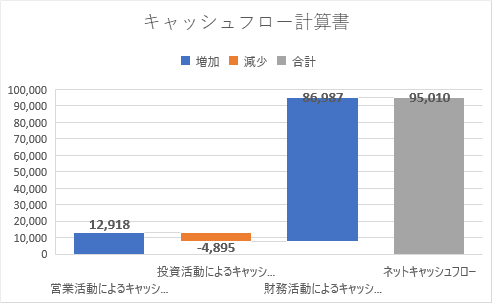

第33期のキャッシュフローは最終的に現金が増加しましたが、これは短期借入金が計上されたことによるところが大きいようです。

さらに経年推移をグラフで見ると、各指標が乱高下しているのが分かります。特に31期、32期は営業フローによるキャッシュフローがマイナスとなっています。これは本業でキャッシュが増やせていないということで、深刻な状況です。

まとめ

「いちご」を中心に事業を展開するホーブ(1382)の第33期決算をもとに財務状況の分析をしました。

個人的には非常に不安を感じる状況だと感じています。利益水準が低いこともありますが、貸借対照表とキャッシュフロー計算書の各指標が乱高下している点がとても気になります。通常、事業が軌道に乗っている状況であれば、上昇傾向や下降傾向がみられることはあります。しかしホーブのように上下に上がったり下がったりする状況をこれまであまり見たことがありません。

また、事業内容についても国内の「いちご」消費市場という狭い範囲の対象としていますが、人口減少傾向にある日本の市場で続けていける業界なのか不安です。もしかしたら僕自身が読み切れていない将来性があるのかもしれませんが。

いずれにしても財務状況としては良い状況とは言えないようです。事業の継続的な経営に向けて、今後どのように事業展開していくのか気になります。