2019年5月30日、ディップ(2379)の第22期有価証券報告書が提出されました。

ディップは「バイトル」に代表される求人サイトを運営する企業です。今回は有価証券報告書の内容をもとにディップの状況をみてみました。

ポイントは以下の2点です。

- はっきりと確認できる高成長の軌跡

- 投資活動による大きなキャッシュアウトの中身に注目

※記事に記載している数字について、記載がないものは全て[千円]です。

事業内容・状況

当社は「バイトル」など、有名なネット求人サイトを運営している企業です。売り手市場の昨今、時世にあった事業を展開していると言えます。

有価証券報告書によると、当社が認識している事業リスクとして参入障壁が低い点があり、継続的な広告・宣伝などにより知名度とブランドの強化を図る必要があるようです。

求人情報サービスの分野におきまして、インターネットを利用して「アルバイトの求人情報」、「派遣社員の求人情報」及び「正社員の求人情報」を提供している企業は多く、競合他社が多数存在しており、また、参入障壁が低いこともあり、新規事業者が相次いで参入しております。

人材紹介サービス分野における「看護師紹介事業」につきましても同様の状況となっております。

また、当社は求人広告が売り上げ全体の大部分を占めていますが、その求人数は求人を出す企業の動向に左右されます。

現状は売り手市場のため求人案件が多数出ている状況がうかがえるが、今後もこの状況が続くのか注視する必要がありそうです。

当社の主力ビジネスであるインターネット求人広告は、求人広告を出稿する企業の採用計画に大きく左右されることとなります。従いまして景気動向や雇用情勢、求人市場等の経済環境の影響を受けやすく、これらの経済環境が著しく変動した場合、当社の事業及び業績に影響を与える可能性があります。

継続する高成長

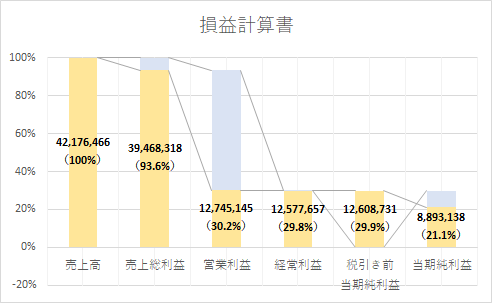

22期の損益計算書を確認すると、営業利益率が約30%、売上高当期純利益率が約20%と非常に高い利益率を出しています。

これはかなり高い水準だと思います。利益水準としては申し分なしの状況です。

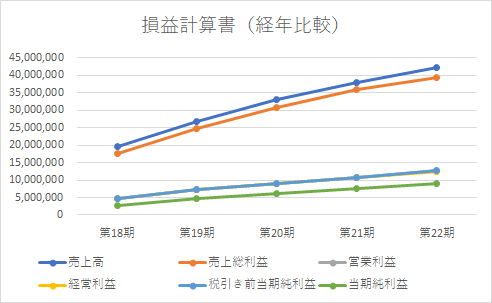

さらに経年比較を見ても、すべての指標が右肩上がりに推移しています。極端に乱高下するわけでもなく、着実に成長している様子がうかがえます。

高利益率がもたらすキャッシュリッチな状況

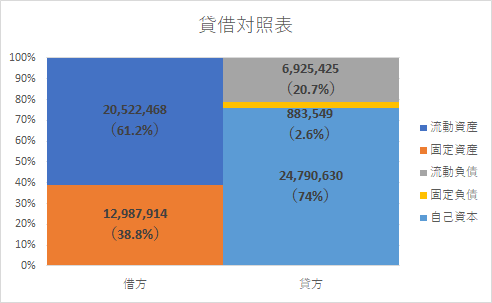

流動資産が大きく負債が少ない。財務状況についても健全そのものです。

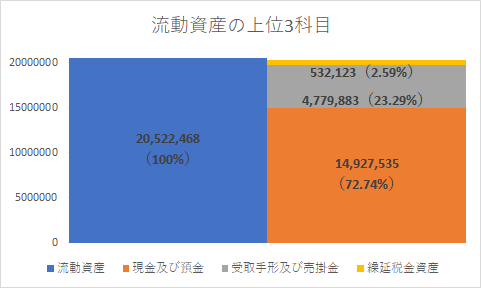

潤沢 な現金

以下のグラフは、流動資産に計上されている科目のうち価額が高いものから上位3位までをピックアップし、流動資産全体に対してどのくらいの割合になるのかを表したものです。

現金及び預金が全体の約72%を占めています。この水準は流動負債と固定負債を足し合わせたより高く、キャッシュリッチな状況であることが分かります。

さらに経年比較でこれまでの推移を見ると、総資産と自己資本ともに右肩上がりに積みあがっているのに対し、流動負債と固定負債は同等程度の水準のまま推移しています。着々とキャッシュリッチな状況を築き上げてきたことが分かります。

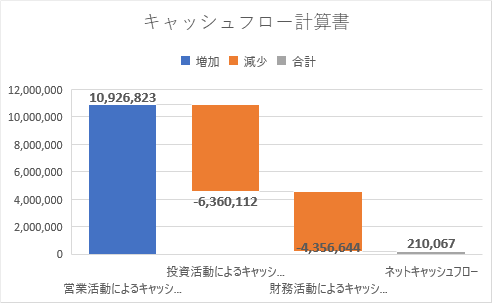

増加する営業活動によるキャッシュインと投資活動によるキャッシュアウト

キャッシュフロー計算書を見ると、営業活動によるキャッシュフローが伸びていることが一目で分かります。順調な成長に伴い、営業活動によるキャッシュインも潤沢な状況であることが分かります。

増加する投資活動によるキャッシュアウト

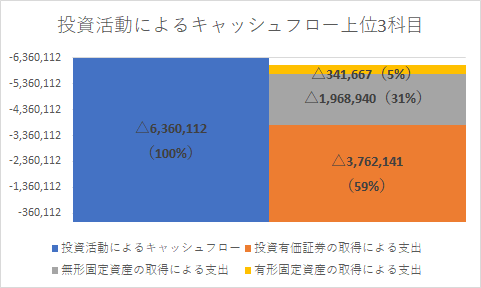

営業活動によるキャッシュイン増加の一方で、投資活動によるキャッシュアウトも増加しています。この理由を確認するため、投資活動によるキャッシュフローに計上されている科目のうちキャッシュアウト価額上位3科目をピックアップし、グラフにしてみました。

「投資有価証券の取得」と「無形固定資産の取得」で全体の90%と非常に大きいことが分かります。とくに投資有価証券の取得だけで約60%を占めています。投資は将来の成長に向けた種まきです。この投資の中身が何なのかまでは分かりませんでしたが、将来に向けた効果的な投資なのかについては注意深く内容を調べてみる必要がありそうです。

まとめ

損益計算書と貸借対象の推移から、「これぞ成長」と思えるほどはっきりとした成長を見れたと思っています。

労働力不足が叫ばれる昨今、求人と求職の間を取り持つ事業を展開する当社は、まさに時勢の波に乗っている状況といえます。

しかし時勢もいずれ変わる時が来ると思います。その時も継続して成長を続けていけるのか。今後の成長戦略をどのように持っていくのかが気になるところです。