2019年3月20日、日本たばこ産業(JT)(2914)の第34期の有価証券報告書が提出されました。

JTはたばこ並びに医薬品、食品・飲料を製造・販売する企業です。

高配当銘柄で知られる日本たばこ産業。確かに利益を見ると継続してしっかりとした利益を出している状況がうかがえました。

しかし同時に、毎年不気味に増加する「のれん」があります。

JTの状況を財務諸表の状況を頼りに分析します。

※記事に記載している数字について、記載がないものは全て[百万円]です。

売上と利益の状況

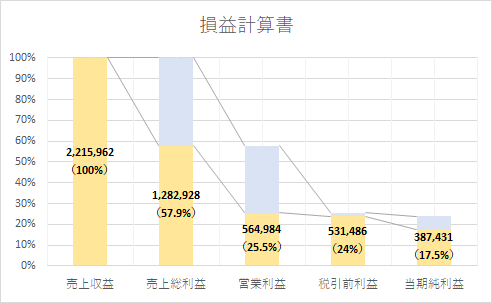

しっかりとした34期の利益

今期の損益計算書を見てみると、売上高に対する売上総利益(粗利益)が約60%となっています。なかなかしっかりとした利益を出しています。

大きな粗利益に引っ張られるように純利益を見ても約18%でていて、しっかりと利益を出しています。

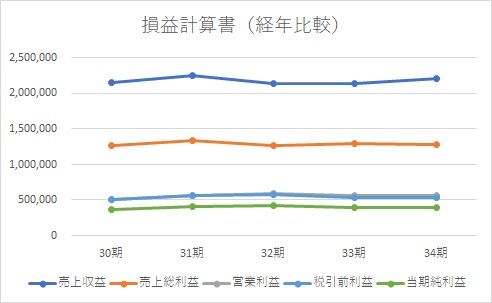

経年比較でみる利益状況は?

損益計算書を経年比較でみてみると、どの指数もほとんど横ばいで変化が見られません。

今期と同等の利益を何年も継続して出し続けているということは、利益を出せる基盤がしっかりとしていることを物語っていて安心感があります。

しかし、特に売上高が横ばいで推移しているという状況は、見方を変えると成長できていないと言えます。

貸借対照表に姿を現す巨大な「のれん」

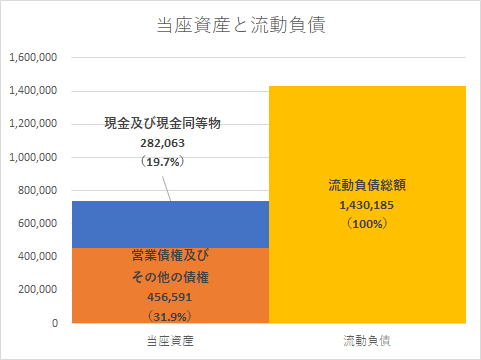

相対的に少ない現金化しやすい資産

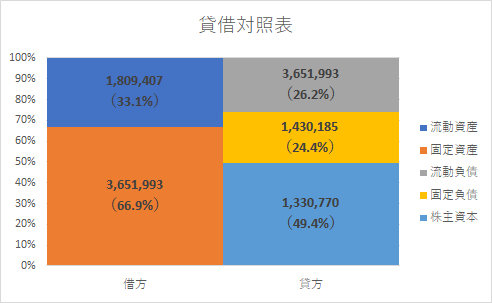

総資産に対して流動資産の割合が小さめ(約33%)です。

総資産に対して流動資産の割合が小さめ(約33%)です。

1年以内の支払いが必要になる流動負債と1年内の現金化できるとされる流動資産を比べてみるとあまり余裕がない状況であることが分かります。

流動資産の中でも現金化が容易とされる当座資産(「現預金」や「売掛金」、「売上債権」)を以下に並べてみます。

流動負債に対する当座資産の額が小さく、資金繰りという面から少し不安を感じます。

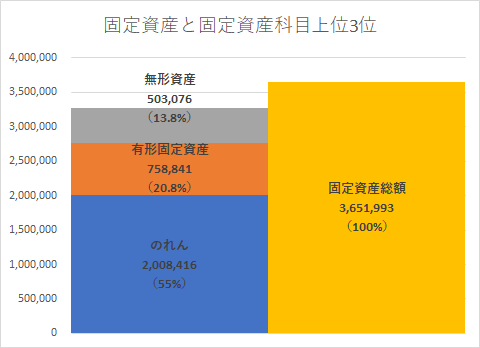

幅をきかせる固定資産に潜むもの

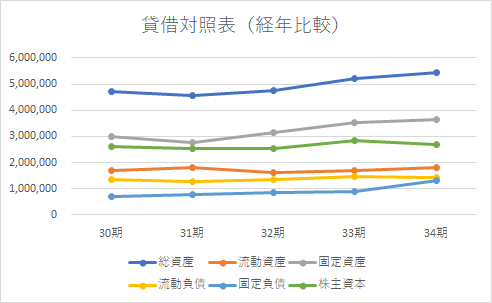

固定資産に目をやると、総資産の67%程度を占めています。また、経年比較を見ると総資産の増加に連動して固定資産が増える傾向にあることが分かります。

では、固定資産の何が増加しているのでしょう。

以下のグラフは、固定資産に計上されている科目のうち額の大きいものから上位3位をピックアップし、固定資産の総額に対してどのくらいの大きさなのかを表したものです。

「のれん」の額が非常に大きいことが分かります。

「のれん」がもたらすものは?

「のれん」はM&A等で企業を買収する際、その会社が持つ資産や負債などで評価される額以上の金額を支払った際の差額が計上されます。

つまり、買収した企業が持っていた形の無い価値。ブランド力といったものです。

この「のれん」が非常に大きな額になっています。つまりJTはM&Aで他社を買収することで資産を大きくしてきたということが見えてきます。

またJTは国際会計基準(IFRS)を適用しています。IFRSを適用している企業では「のれん」を償却する必要がありません。

このため、M&Aにより取得した企業の利益もそのままJTの収益として計上されることになり、資産・利益ともに拡大したように見えます。

ただし落とし穴もあり、ひとたび買収した企業の評価が下がってしまうと、のれんの「減損」といって「のれん」の評価額を下げる必要があり、そのタイミングで利益が大きく落ち込みます。

「のれん」に計上された大きな額は、「減損」が発生した際のインパクトが非常に大きくなる可能性を秘めていると言えます。

現金の流れに見え隠れするM&A

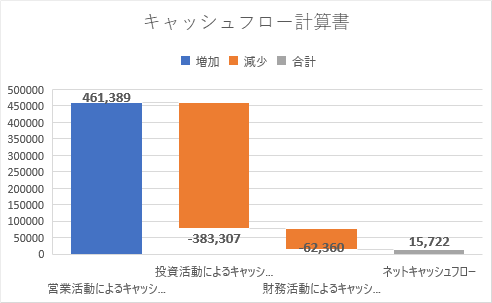

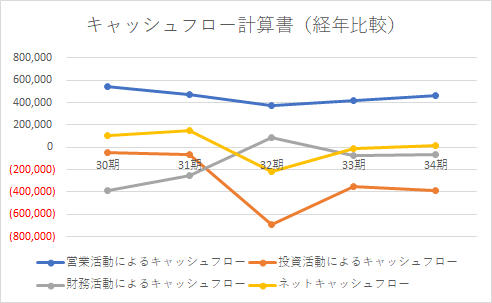

投資活動によるキャッシュフローで大きなマイナスを出しています。経年比較を見てみても、特に32期(2016年)ころから大きな投資をしていることが分かります。

この投資活動によるキャッシュフローの大きなマイナスですが、M&Aによる企業買収を積極的に行っているところが表れていると思います。

そして、貸借対照表でみた大きな「のれん」は、これらM&Aを行ってきた結果ということになると思います。

お金の動いた結果であるネットキャッシュフローを見ると、今期はかろうじてプラスとなっています。経年比較のグラフを見ても、32期からはほとんど0のあたりを行ったりきたりしていて、ほとんどキャッシュを増やせてはいないことが分かります。

このタイミングで「のれん」の減損処理が発生すると、ネットキャッシュフローがマイナスとなって現れることが予想できます。

「のれん」に見るJTの戦略

近年、JTはM&Aによる企業買収を積極的に展開しているようです。これにより、貸借対照表では「のれん」の科目に計上される金額が大きくなっています。

JTのM&A対象企業の多くが海外企業です。これは、日本のたばこ産業が衰退していくことを見越しての事業展開なのだと思います。

現状の売上高と利益だけ見ると、成長はしていないものの安定した利益を継続して出しているので安心感があります。

しかし、売上高は増えていない一方で不気味に膨らむ固定資産(のれん)。そして、ほとんど0の水準を推移するネットキャッシュフローの低さが気になります。

高配当で人気のJTですが、M&Aで取得した企業が継続して利益をもたらして行けるかが一つのポイントになると思います。