2019年6月26日、ニプロ(8086)の第66期有価証券報告書が提出されました。

ニプロはディスポーザブル医療機器の大手。多くの病院で、ニプロの製品が採用されています。

ニプロの第66期有価証券報告書の内容をもとに財務諸表を視覚的に眺めてみると、以下の特徴が見えてきました。

・売上高に対する純利益の割合が小さい

・高固定比率、低自己資本比率

・近年、営業活動によるキャッシュインを上回る投資活動によるキャッシュアウトが続いている

今回はこれらの点について詳細に見ていきます。

※記事に記載している数字について、特に記載がない限りは全て[百万円]です。

巨額の売上原価に圧縮される利益

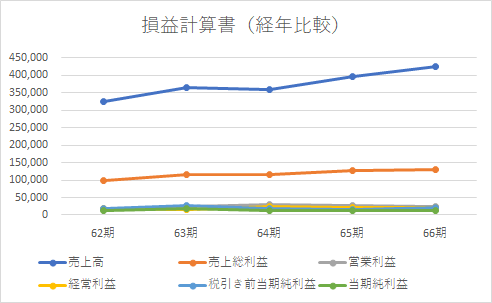

損益計算書を見て目を引くのは、売上高から売上総利益へ移る際の利益減少が著しいということです。

この現象は売上原価によるもので、実に70%近く利益を圧縮しています。

過去5年間を経年でみてみても、いずれの年も売上原価が非常に大きく出ています。このことから売上原価が大きいのは企業の特徴であることが分かります。そしてそのために、いずれの年も利益率が低水準にとどまっていることが分かります。

さらにもう一つ、経年比較から分かることとして、売上は伸びているものの純利益にはほとんど変化が見られないという点があります。

利益率という視点から見ると、成長性に乏しいと思えます。

巨額の借り入れにより現れる高固定比率と低自己資本比率

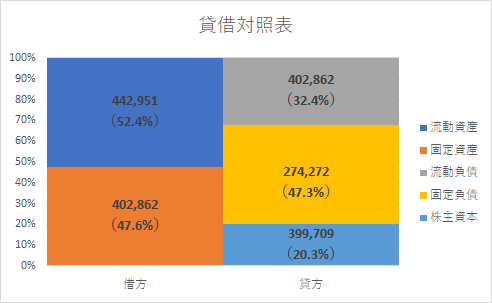

貸借対照表で特徴的なのは、株主資本が小さいことと固定負債の割合が大きいことです。

貸借対照表で特徴的なのは、株主資本が小さいことと固定負債の割合が大きいことです。

このグラフから見ても固定比率は200%を超えています。

固定比率は「固定資産÷株主資本×100」で求められる比率です。「簡単に現金化できない資産(固定資産)を負債以外(株主資本)でどの程度補えているか」を表します。

つまり、固定比率が大きいということは負債を使って固定資産(設備などの簡単に現金化できない資産)を調達していることになり、財務の健全性という視点から不安視されます。

一般的に、固定比率は100%以下が健全な目安とされることからも、200%を超えている状況は気になる点です。

また、株主資本に比べて流動負債・固定負債の金額が大きいことから自己資本比率も低い水準になります。

「負債が大きい=借金が多い」といえるため、その点からも財務の健全性に不安を感じます。

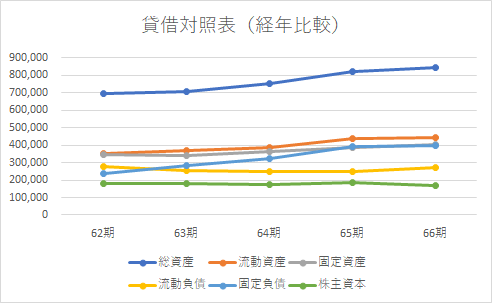

経年比較の推移をみても、このような財務状況が継続的に続いていることが分かります。

営業活動によるキャッシュフローを上回る継続的な投資費用

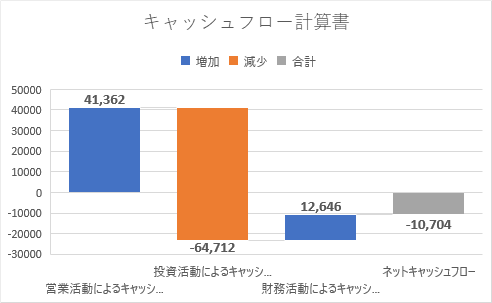

経年のキャッシュフローを見ると64期から3期連続で大き目の投資費用が発生しています。

経年のキャッシュフローを見ると64期から3期連続で大き目の投資費用が発生しています。

そして、その投資活動によるキャッシュアウトを営業活動によるキャッシュインと財務活動によるキャッシュインを合わせてなんとかゼロ水準に持っていっている。といった状況が伺えます。

抱える負債がもたらす影響の行方に注目

ニプロは利益を上げるモデル的に、売上高に対する純利益の割合は低いようです。

これは経年比較でみた損益計算書を見ると分かります。

その一方で、貸借対照表やキャッシュフロー計算書から負債が積みあがっていることが分かります。

小さい利益率の中、積みあがる負債が今後の業績に影響してこないかという点を注視していく必要があると思います。